證券時報

吳瞬

2025-02-12 12:41

港股正式迎來“新式茶飲第三股”。

1月12日,新式茶飲品牌古茗通過港交所聆訊,在一個月后的2月12日,古茗正式登陸港股市場。截至證券時報記者發稿,古茗股價微漲0.40%,總市值達233億港元。而早前上市的奈雪和茶百道均在上市首日就破發,古茗是否能打破新式茶飲的“破發魔咒”?

需要注意的是,本次古茗上市獲得了大量資金的關注,在公開發售中獲得194.87倍的認購額,而國際發售的認購倍數也達到了15.03倍。

相比之下,在2024年上市的茶百道當時公開發售的認購倍數僅有0.5倍,國際發售的認購倍數也僅有1.11倍。

同時,古茗本次上市的最終發售價是在發售價范圍的最高值9.94港元,共籌集約17.21億港元的資金。

加盟制下擁有近萬家門店

招股書顯示,古茗是一家行業領先、快速增長的中國現制飲品企業,致力于向消費者提供新鮮美味、出品一致、價格親民的高質量產品。按2023年的商品銷售額(GMV)及截至2023年12月31日的門店數量計,古茗是中國最大的大眾現制茶飲店品牌,亦是全價格帶下中國第二大現制茶飲店品牌。

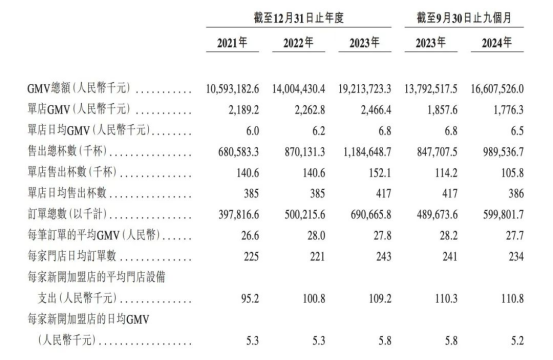

2023年,古茗的GMV為192億元,較2022年增加37.2%。截至2024年9月30日,古茗的GMV為166億元,較2023年同期增加20.4%。截至2023年12月31日,古茗的門店網絡涵蓋9001家門店,較2022年12月31日增加35.0%,并于2024年9月30日擴展至9778家門店。

據介紹,10余年前,古茗的創始人王云安在其家鄉大溪鎮,開辦了第一家“古茗”門店。大溪鎮是位于浙江省的一個小鎮,是典型的下沉市場。由于供應鏈基礎設施尚處于發展階段,當時那里采用新鮮水果及其他優質食材制作的現制茶飲產品有限。

但王云安堅信,消費者對新鮮食材的追求將推動現制飲品行業的相應變革,由此開啟了以冷鏈物流運送高質量、短保質期食材制作現制茶飲的征途。一路走來,對于下沉市場的深耕,使古茗擁有了對消費者和市場的深刻洞見。

對此,投資過古茗的紅杉中國合伙人胡若笛表示:“2019年左右,我們第一次聽業內人士說有一家主打三四線城市的茶飲品牌,已經有數千家門店且形成了一定的區域影響力,這讓我們感到非常興奮,所以主動和創始人王云安取得了聯系。我們和他第一次見面聊了4個多小時,當時他還沒接觸過資本。他對茶飲供應鏈的深度、加盟管理的核心、產業終局的決勝點,有非常清晰且超前的認知,很多和我們對市場的判斷不謀而合,而且氣質很投緣。我們當即判斷古茗是一個必須投資的投資對象。”

古茗在2019—2020年開放了一輪融資,這也是古茗IPO前唯一一輪融資。當時,紅杉投資2億元人民幣占股4%,是公司第二大機構股東。

據招股書披露,在古茗IPO前的持股結構中,王云安持股43.21%,為古茗第一大股東,王云安和戚俠、阮修迪、潘萍萍等4人為公司實際控制人;北京美茗企業管理咨詢合伙企業(有限合伙)、北京美巖企業管理咨詢合伙企業(有限合伙)(統稱“美團龍珠資本”)合計持股約8%;MaxMightyLimited(即“紅杉資本”)持股約4%。此外,寇圖資本等也持有古茗部分股份。

同時,值得關注的是,相較于奈雪和喜茶等品牌,古茗之所以能夠在10余年間成長為一家近萬家門店的新式茶飲品牌,提前介入下沉市場和加盟制功不可沒。根據公司招股說明書,2021年、2022年、2023年及2024年前三季度,來自加盟店的收入分別占公司總收入的97.9%、97.9%、97.1%、97.2%。

招股書顯示,截至2023年12月31日,古茗在二線及以下城市的門店數量占總門店數量的79%,與其他前五大大眾現制茶飲店品牌相比比例最高,并于截至2024年9月30日略增至80%。此外,截至2023年12月31日,古茗有38%的門店位于遠離城市中心的鄉、鎮,古茗在該等區域的門店比例在中國前五大眾現制茶飲店品牌中為最高,該比例于2024年9月30日增至40%。

古茗主要采用加盟模式。2023年,古茗的加盟商單店經營利潤達到37.6萬元,加盟商單店經營利潤率達20.2%,而同期中國大眾現制茶飲店市場的估計單店經營利潤率通常為低雙位數。古茗的收入也主要來自向加盟商銷售貨品、設備以及提供服務。

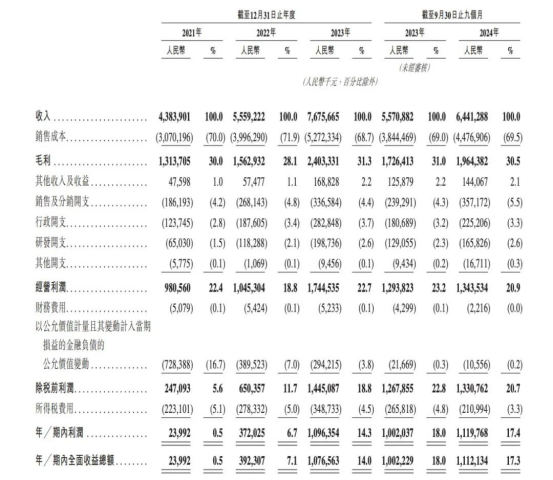

財務方面,2021年度、2022年度、2023年度以及2024年前9個月,公司分別實現收入約43.84億元、55.59億元、76.76億元以及64.41億人民幣,期內利潤分別約為2399.2萬元、3.72億元、10.96億元以及11.2億元人民幣。

新式茶飲“卷”到海外

目前,港股市場上已有奈雪的茶、茶百道、古茗3家新式茶飲品牌落戶。同時,蜜雪冰城、滬上阿姨也已向港交所遞表,等待聆訊。

現制茶飲市場是國內現制飲品市場中最大的細分市場。2018—2023年,國內現制茶飲GMV由1085億元增長至2585億元,復合年增長率為19.0%,預計2028年增長至5732億元,仍居于國內現制飲品市場榜首。

新式茶飲品牌們不僅正在齊齊趕赴資本市場,他們本身所處的市場競爭也異常激烈。目前新式茶飲市場競爭逐漸走向白熱化,品牌紛紛開啟價格戰,許多均價30元的品牌選擇下調均價至15—20元。

古茗在招股書中就表示,截至2024年9月30日,由于整體行業放緩及競爭加劇,與2023年同期相比,古茗錄得的單店日均GMV、單店日均售出杯數及每筆訂單的平均GMV均有所減少。盡管如此,由于古茗持續擴展門店網絡并開設多間新店,古茗的GMV總額及售出總杯數仍持續增長。

具體來看,古茗2024年的單店日均售出杯數從2023年的417杯下滑到386杯。

古茗對于這些競爭風險也有深刻的認識,在招股書中,公司表示,現制茶飲店市場增長放緩,且業內競爭加劇,部分參與者推出低價產品。因此,古茗2024年前9個月開設新店的速度較2023年放緩。此外,古茗的部分經營指標(包括同店GMV、單店GMV、單店售出杯數、每筆訂單的平均GMV、單店日均訂單數及每家新開加盟店的日均GMV)均有所下跌。截至2024年9月30日,古茗亦經歷多家門店關閉及終止與多家加盟商的關系。

在行業內卷加劇這一背景下,不少新式茶飲品牌也將目標瞄準海外,積極出海開拓新市場,尋求第二增長點。比如2023年8月,喜茶在英國的首家門店“喜茶英國倫敦SOHO店”開業,該門店位于倫敦西區的代表性商業街區SOHO,是倫敦西區的娛樂、餐飲和文化藝術中心。門店座落于唐人街的繁華商圈,這里聚集了來自世界各地的消費者。

中國銀河指出,考慮現制茶飲是國內餐飲行業中,少數同時具備高市場空間(全球現制飲品市場規模7800億美金)+供應鏈易于標準化的品類,即使考慮國內市場增長空間趨于飽和,但短期東南亞市場+遠期歐美日韓市場仍可為優質品牌提供廣闊成長空間。

據有關數據統計,2023年我國各大新茶飲品牌已在越南、印尼、新加坡、泰國、韓國、日本、澳大利亞、美國、法國等國家開設門店,海外門店總數已過萬家。其中,東南亞地區因氣候條件、文化基礎等優勢,成為首選地。

對此,平安證券指出,新茶飲紛紛加速出海,東南亞作為首站出海點,主要原因有三:1、擁有強大的華人基礎,不僅可以幫助茶飲品牌前期迅速落地,同時在后期擴大市場份額上都具有非常重要的優勢;2、東南亞國家屬于熱帶氣候,全年平均氣溫接近30攝氏度,當地居民幾乎全年都有冷飲需求;3、東南亞和中國共同擁有飲茶的文化基因,其偏好茶和奶茶等飲品的飲食文化為中國茶飲品牌出海打下了良好的需求基礎。

其中,印度尼西亞和泰國是東南亞奶茶市場主力,其規模遠遠超過其他東南亞國家。EqualOcean發布的《2023中國新式茶飲品牌出海報告》顯示,印度尼西亞以16億美元的奶茶市場規模遙遙領先。越南、新加坡和馬來西亞的奶茶市場規模相對接近,奶茶市場規模相對較小,但也有一定的消費者基礎和增長潛力。

不過,新式茶飲品牌的出海并非一路坦途,仍面臨著供應鏈、品牌知名度等多重挑戰。平安證券表示,跨國供應鏈的復雜性增加了原材料采購和產品質量控制難度,多數新式茶飲品牌供應鏈都在國內,原料運輸成本較高。蜜雪冰城作為海外門店擴張速度最快的新茶飲品牌之一,其供應鏈體系主要依賴于國內,跨國運營成本較高,海外盈利情況不太樂觀,海外門店也曾出現斷貨情況。根據公司招股說明書,2022年1—3月,越南蜜雪冰城營業收入為929.04萬元,但凈利潤為-32.20萬元;印尼同期營業收入2541.08萬元,凈利潤為223.55萬元,可見蜜雪冰城在東南亞的營業情況并非十分順利,在出海首站越南甚至存在虧損,運營成本有待優化控制。

校對:彭其華