國際金融報

余繼超

2025-02-12 10:35

新能源車險連續虧損態勢持續。

最新數據顯示,2024年,我國保險行業承保新能源汽車3105萬輛,保費收入1409億元,提供風險保障金額106萬億元,承保虧損57億元,呈現連續虧損。

當高速增長的車險市場陷入“車主喊貴、險企喊虧”的困境,多部門日前聯手發布的新政被寄予厚望。

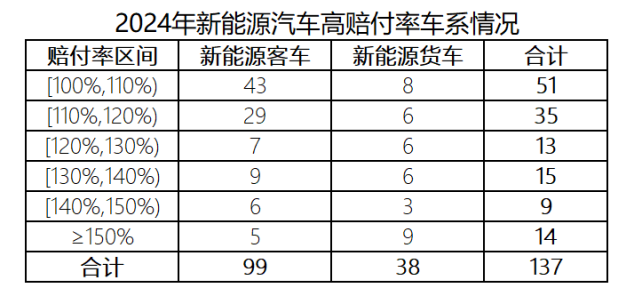

高賠付車系有137個

近日,中國精算師協會與中國銀行保險信息技術管理有限公司聯合發布我國新能源車險2024年有關賠付信息。

2024年,我國保險行業承保新能源汽車3105萬輛,保費收入1409億元,提供風險保障金額106萬億元,承保虧損57億元,呈現連續虧損。保險業共承保車系 2795個,其中賠付率超過100%(尚未考慮財險公司日常經營管理費用成本)的高賠付車系有137個。

從客車看,承保車系1654個,承保2982萬輛;承保車輛數超過1萬輛的車系301個,其中賠付率超過100%的車系有99個。從貨車看,承保車系1141個,承保123萬輛;承保車輛數超過0.5萬輛的車系55個,其中賠付率超過100%的車系有38個。

券商中國記者注意到,有6個車系的新能源客車和3個車系的新能源貨車賠付率介于140%—150%之間;另有5個車系的新能源客車和9個車系的新能源貨車賠付率超過150%。

精算師協會和中國銀保信有關負責人表示,新能源汽車階段性出現賠付率高現象主要有四方面原因。

第一個是維修成本較高。新能源汽車智能化、一體化程度較高,智能設備和配件局部損壞通常需要成套維修更換,對維修經濟性的考慮還有所不足。多數新能源汽車企業和動力電池企業采用維修授權模式,不同企業維修體系之間相對封閉,社會化程度較低,零配件和維修工時價格偏高。

第二個是出險率較高。新能源汽車憑借低使用能源成本優勢,成為營運類車輛的優先選擇,2024年新能源汽車中營運車占比較燃油車高10個百分點,使用強度偏大;新能源車主相對年輕,35歲以下車主占比較燃油車高14個百分點,車主駕齡相對較短;新能源汽車提速快、噪音小,行駛過程中外界不易察覺,相對容易出險。

第三個是部分車險價格與車輛使用性質錯配。新能源汽車在投保時,存在兼職網約車按家用車投保、兼職營運貨車按非營運貨車投保等情況,但非營運車輛保險平均價格僅為營運車輛的一半左右,導致保險價格與車輛使用性質存在錯配,保費充足度不夠。一些車型在家用車狀態下,其賠付率本屬于正常水平,但由于這些車型中有不少用于網約車,卻以家用車性質投保,交的保費少了,導致這些車型整體賠付率高于100%。

第四個是部分車險價格與車輛風險不匹配。新能源汽車發展時間短、車型迭代快,保險數據積累不足,基準費率存在偏差;目前,新能源車險自主定價系數范圍為[0.65,1.35],即保險公司可在基準費率基礎上最高上浮35%,最低下降35%,與燃油車自主定價系數范圍[0.5,1.5]相比,保險公司的調價空間受限,不能充分反映車輛的真實風險水平。

新規出臺,力圖破局

如何破局?也是監管部門憂心所在。

1月24日,金融監管總局、工業和信息化部、交通運輸部、商務部聯合發布了《關于深化改革加強監管促進新能源車險高質量發展的指導意見》。

《指導意見》提出了一系列舉措,包括合理降低新能源汽車維修使用成本,推動降低維修成本、引導消費者培養良好用車習慣、推進數據跨行業共享、探索建立保險車型風險分級制度;明確創新優化新能源車險供給,建立高賠付風險分擔機制,穩妥優化自主定價系數浮動范圍,豐富商業車險產品。

同日,中國保險行業協會、上海保險交易所發布公告,“車險好投保”平臺于2025年1月25日上午10時正式上線。首批有人保財險、平安產險、太平洋產險、中國人壽財險等10家大中型財險公司接入,第二批20家左右財險公司將在2月接入。該平臺為高賠付風險新能源汽車提供線上化便利投保窗口,新能源車主可通過平臺鏈接保險公司進行投保,保險公司不得拒保。

民生證券發布研報稱,伴隨《指導意見》的出臺,后續新能源車自主定價系數范圍有望打開,保費更有望反映真實風險水平,提升保費充足度,有望改善承保盈利水平。

國信證券亦發布研報稱,本次政策從產業鏈角度出發,通過聯合各監管部門,針對當前新能源車險面臨的承保難、賠付高、承保虧損等問題提出一系列解決方案,為后續持續完善新能源汽車系統化政策奠定基礎。預計相應政策將強化監管與風險管控,通過完善行業標準、數據共享機制和穿透式監管,提升新能源車特有風險(如電池安全、技術迭代)的管理能力,促進行業規范化和風險防范水平提升。同時,政策或將推動險企與新能源車企、科技公司的跨界合作,拓展產業鏈服務能力,形成“車險+生態”的新模式。

校對:王錦程