證券時報

李明珠

2025-02-22 13:21

昔日在全球并購市場上叱咤風云的英特爾,正在經歷一場戲劇性的角色轉換。

近日,彭博社援引知情者消息稱,私募巨頭銀湖資本(Silver Lake Management)正與英特爾進行深入談判,計劃收購其可編程芯片部門Altera的多數股權,目前談判已進入后期階段,具體的股權比例尚未最終確定。

另據《華爾街日報》報道,英特爾的競爭對手臺積電(TSMC)和博通(Broadcom)正在各自醞釀可能的交易方案,這些交易或將導致這家美國芯片制造業巨頭被一分為二:博通主導其芯片設計和市場營銷業務,臺積電則接管其制造業務,相關公司正就潛在收購案進行評估。

作為可編程芯片(FPGA)領域的兩大龍頭之一,Altera成立于1983年,2015年被英特爾以167億美元收至麾下,將其整合為可編程方案部門(PSG)。去年9月,時任英特爾首席執行官帕特·基辛格曾明確表示,公司高層視Altera為英特爾未來戰略的核心組成部分。

若此次分拆最終成真,這家曾定義“摩爾定律”的行業圖騰,或將徹底告別其延續50余年的全產業鏈控制權。

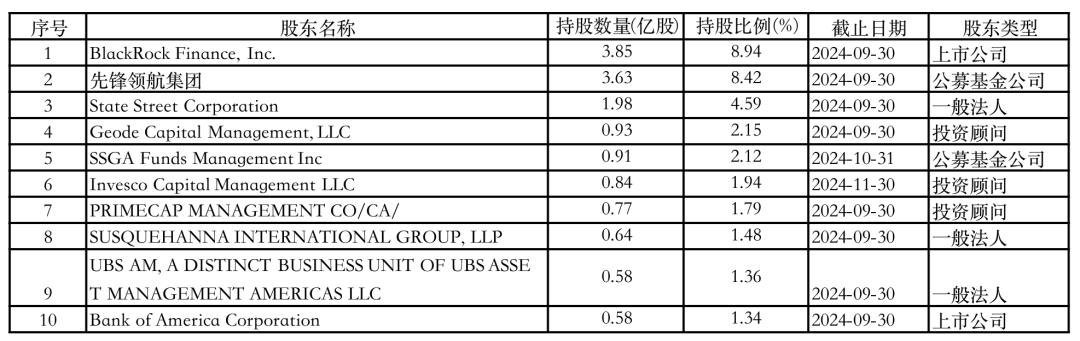

當前,英特爾的市值約1100億美元,與市值均超萬億美元的臺積電和博通相比,有著顯著差距。而且,英特爾的股權結構較為分散,其最大股東貝萊德的持股比例為8.94%,而前十大股東的持股比例合計也未能達到35%。更為關鍵的是,這些股東大多是財務投資者。

英特爾全球前十大股東持倉情況 (數據來源:wind 馬云飛 制)

從獵手到獵物

英特爾并非首次卷入被收購的流言之中。早在去年9月,就有報道引述知情人士的消息稱,芯片巨頭高通曾提出對英特爾進行友好收購的提議,其首席執行官更是親自出馬,參與到了對英特爾的收購談判之中,深入探討了各種交易的可能性。然而,當時的相關報道明確指出,高通所“覬覦”的是英特爾的芯片設計業務,并不包括其芯片制造部分。

作為一家覆蓋從芯片設計到制造全流程的美國公司,英特爾由戈登·摩爾(Gordon Moore)和羅伯特·諾伊斯(Robert Noyce)于1968年創立,以存儲芯片業務起家,后轉型微處理器領域,1971年推出首款微處理器4004,自此拉開了世界計算機和互聯網革命序幕。此后,英特爾長期穩坐美國乃至全球半導體行業的頭把交椅,無人能望其項背。

然而,時過境遷,這位昔日的半導體霸主已不復當年之勇。2024年,英特爾股價暴跌超50%,成為道瓊斯工業平均指數表現最差的公司。標普道瓊斯工業平均指數被譽為美國經濟的“晴雨表”,去年11月初,標普全球宣布,對道瓊斯工業平均指數進行調整,英偉達正式取代英特爾成為該指數的新成分股,這不僅凸顯了英特爾在半導體領域的地位下降,對這家曾經處于技術創新巔峰的公司來說更是一個嚴重的打擊。

此后不久,2024年12月初,基辛格突然宣布退休,并從董事會辭職。他在聲明中表達了復雜的心情:“今天對我來說是苦樂參半的一天,因為英特爾在我職業生涯中占據了極其重要的位置。”他還提到:“這一年對我們所有人來說都是充滿挑戰的,我們不得不作出艱難但必要的決策,以確保英特爾能夠適應當前市場的動態變化。”

基辛格曾是英特爾歷史上的第一位首席技術官,并在2021年2月以第八任首席執行官的身份榮耀回歸。2021年第一季度,得益于基辛格的回歸以及2020年財報中的超預期表現,英特爾股價持續飆升,市值一度重新站上2500億美元的關口。然而,隨著2024年底基辛格的離任,英特爾的股價在短暫上揚后,便一路急轉直下,市值亦曾一度觸及10年來的最低點。

目前,英特爾的首席執行官之位依然懸空,但擺在英特爾面前的難題并不僅是尋找到合適的掌舵人。

1月31日,英特爾披露最新財報,整個2024財年,英特爾總營收為531億美元,同比下降2%;凈虧損達到188億美元,相比上一年的盈利17億美元,暴降1205.88%。

實際上,英特爾的頹靡之勢自2021年起便初露端倪,彼時其全年營收逼近800億美元大關,隨后卻以每年百億美元的驚人速度下滑,至2023年,英特爾的全年營收已不足600億美元。與之對應,英特爾的凈利潤亦從2021年的199億美元下降到2023年的17億美元,如今更是由盈轉虧。

多位市場分析人士認為,英特爾的衰敗并非單一因素所能解釋,而是市場戰略失誤、技術研發與制造困境、市場競爭加劇以及管理層變革不力等多重因素交織共振的結果。

“英特爾幾乎是業內非常少有的堅持IDM模式(垂直整合模式,即芯片設計和制造一體化)的公司,當下最大的困境是產品力跟不上行業競爭對手了。”一位從業十余年的半導體行業資深人士向《國際金融報》記者分析稱,IDM模式的雙刃劍效應在產業變革中愈發凸顯,與AMD、蘋果等轉向Fabless(無晶圓廠)模式,將制造外包給臺積電、三星的競爭對手不同,這家芯片巨頭如今陷入兩線作戰的困境——既要與AMD、英偉達在芯片設計環節競爭,又要與三星、臺積電等在先進制程上較量。

各取所需

當下,英特爾的業務版圖涵蓋了客戶端計算事業部(CCG)、數據中心與人工智能事業部(DCAI)、網絡及邊緣事業部(NEX)、代工業務(IFS)以及Mobileye與Altera等核心業務板塊。其中,CCG和DCAI兩大業務支柱為公司貢獻了超過八成的營收。

最新財報顯示,2024財年,英特爾以PC處理器為核心的CCG實現營收303億美元,同比增長4%,繼續穩坐公司第一大收入來源的寶座;DCAI實現營收128億美元,同比增長1%,穩居第二大業務板塊;NEX也以58億美元的收入實現了1%的微幅增長。

然而,與產品業務的表現相比,基辛格任內新成立的運營部門“英特爾代工”及其他業務板塊的表現則略顯黯淡。2024年,IFS全年營收為175億美元,同比下滑7.23%,該部門涵蓋了代工技術開發、制造、供應鏈以及原有的英特爾代工服務。與此同時,包含自動駕駛技術公司Mobileye在內的其他業務板塊營收更是同比下滑超過三成。換言之,盡管英特爾的產品業務整體實現了個位數的同比增長,但代工與其他業務的疲軟表現幾乎完全抵消了這一增長勢頭。

張力 攝

更為棘手的是,英特爾的芯片代工業務目前正面臨嚴重的虧損問題。2024年,該業務經營虧損超過130億美元。相比之下,臺積電則交出了一份亮眼的成績單:全年營收達到900.8億美元,同比增長30.0%;凈利潤更是高達364.8億美元,同比增長31.1%。臺積電CEO魏哲家在1月底的財報會上透露,N2(2nm制程)預計將在2025年下半年投產,N2P(2nm制程升級版)和A16(1.6nm制程)預計在2026年下半年投產。

英特爾曾長期在制程技術上保持領先地位,然而,自2014年起,其在從14納米向10納米演進的過程中遇到了瓶頸,以往2年的迭代周期被拉長至近5年。因此,在2018年前后,英特爾被臺積電超越,失去了行業領頭羊的地位。

市場研究機構Counterpoint Research公布的2024年第三季度全球晶圓代工企業收入份額排名顯示,臺積電以64%的市場份額穩居榜首;三星晶圓代工部門以12%的市場份額緊隨其后;中芯國際則以6%的市場份額排名第三。

一位不愿具名的半導體行業分析師向記者表示,從市場戰略方面考慮,若英特爾被拆分取得實質性進展,將進一步印證先進制程領域分工協作模式的高效性與領先性,“博通作為設計公司,臺積電是代工領域的龍頭企業,這種分拆不僅凸顯了雙方在各自專業領域的優勢,也將進一步鞏固博通和臺積電在這兩個行業的地位”。

作為緊隨英偉達之后的全球第二大AI芯片廠商,博通源自2015年新加坡安華高(Avago)與美國博通(Broadcom)的并購整合。與英偉達的黃仁勛、AMD的蘇姿豐有所不同,博通CEO陳福陽并非半導體技術出身,而是擁有深厚的管理與財務背景,擅長運用杠桿收購和資本運作等手段,其經營邏輯在于通過并購重組來擴張業務版圖,同時剔除財務表現不佳的業務部門。博通的發展路徑一直圍繞著“外延收購—內部整合—外延收購”的循環模式,從最初的“半導體事業部”起步,逐步成長為全球前五的半導體公司。

英特爾的芯片設計和市場營銷業務是否會成為博通的下一個收購目標仍是未知數。不過從當下來看,博通的業務和產品跟英特爾重合度并不高,雖然兩家公司同屬半導體行業,但技術路徑和市場定位存在差異。

博通的業務重心集中在網絡通信芯片、存儲解決方案和半導體軟件領域,其核心產品包括光纖通道適配器、Wi-Fi/藍牙組合芯片、數據中心交換芯片以及虛擬化軟件VMware。相比之下,英特爾的業務重點則更加聚焦于CPU處理器市場,特別是在x86架構的PC和服務器芯片領域,英特爾一直占據著主導地位。近年來,英特爾還在不斷拓展其業務范圍,向AI加速器、自動駕駛芯片等前沿領域延展。

不過,值得關注的是,在AI計算領域,博通的PCIe交換芯片正在成為GPU集群的關鍵連接件,這與英特爾的Gaudi加速器形成新的競合關系,但這種交叉更多體現為產業協同而非直接對抗。

記者:馬云飛