證券時報網

2025-02-21 22:07

2月19日,中國最大的口腔印模制取材料制造商——滬鴿遞表港交所,正式開啟赴港上市之路。

長期以來,中國口腔臨床類產品及口腔技工類產品市場歷來被國外知名品牌所壟斷,而滬鴿等中國公司的崛起正在改變這一態勢,一些中國公司的市場已超過海外品牌。

值得注意的是,滬鴿并不是資本市場的“新玩家”。早在2015年,滬鴿就曾掛牌新三板,但在2017年自愿終止在新三板掛牌;隨后的2021年到2022年,滬鴿一度提交創業板上市申請,但最終并未成行。

一年生產近9000萬顆“牙”

據了解,滬鴿是中國國內廠商中領先的口腔材料公司之一,提供涵蓋口腔臨床類產品、口腔技工類產品及口腔數字化產品的多元化產品組合,適用于牙科核心專業領域的多種應用場景。

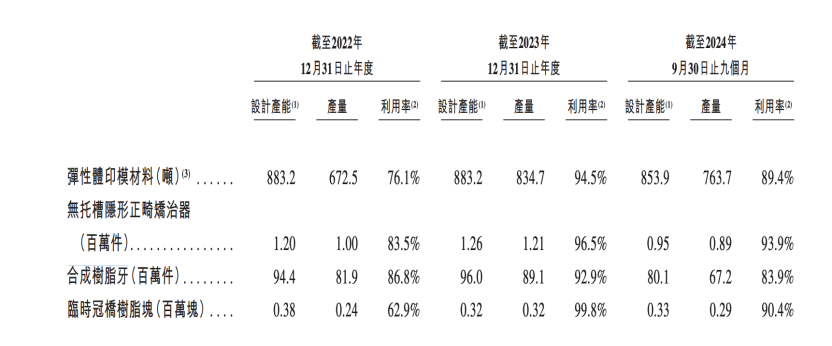

招股書顯示,滬鴿的綜合產品矩陣覆蓋口腔醫療機構(包括口腔醫院及診所)和技工所的所有場景,有效滿足包括修復科、種植科、牙體牙髓科、正畸科及兒牙科在內的客戶多樣化臨床需求。根據弗若斯特沙利文的資料,按2023年銷售收入計,滬鴿是中國最大的口腔印模制取材料制造商,亦為中國最大的口腔臨床類材料制造商之一,在國內制造商中擁有最多CE標志或FDA批準的口腔臨床類材料。

特別是在彈性體印模材料及合成樹脂牙等幾個子類別中,根據弗若斯特沙利文的資料,滬鴿已經超越了進口知名品牌,躍身成為2023年銷售收入排名第一的公司。數據顯示,在滬鴿的口腔技工類產品中,合成樹脂牙按銷售收入計在2023年排名中國市場第一,市場份額為22.2%。

招股書顯示,2023年,滬鴿生產了近9000萬顆合成樹脂牙。

不過,與公眾印象中裝一顆合成樹脂牙的價格往往在數百元甚至更高不同,滬鴿的售價僅為0.9元。因此,滬鴿2023年在合成樹脂牙方面的營收也僅為8380萬元。

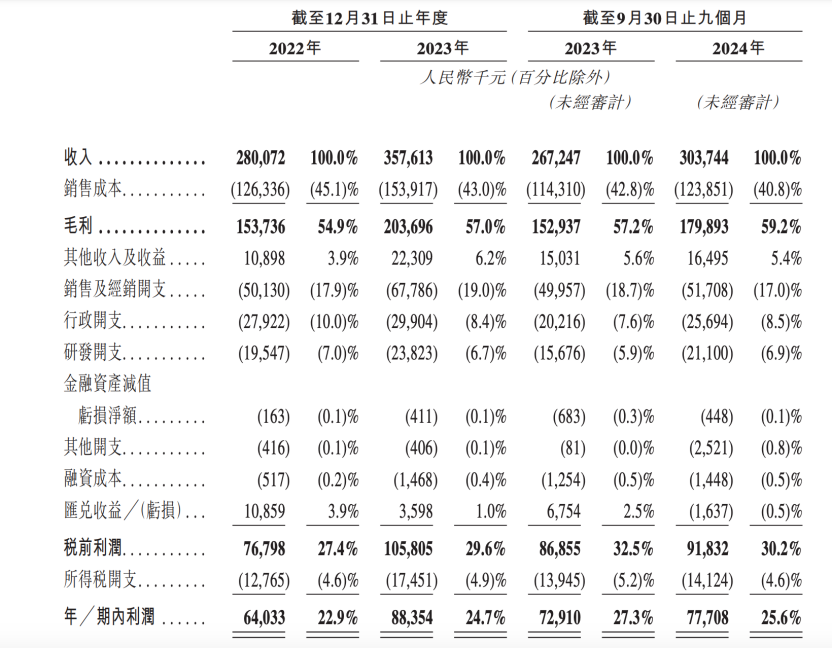

業績方面,滬鴿的業績近年來也保持顯著增長。具體來看,收入從2022年的人民幣2.80億元增長27.7%至2023年的人民幣3.58億元,2024年前三季度則為人民幣3.04億元。凈利潤從2022年的人民幣0.64億元增長38.0%至2023年的人民幣0.88億元,2024年前三季度則為人民幣0.78億元。

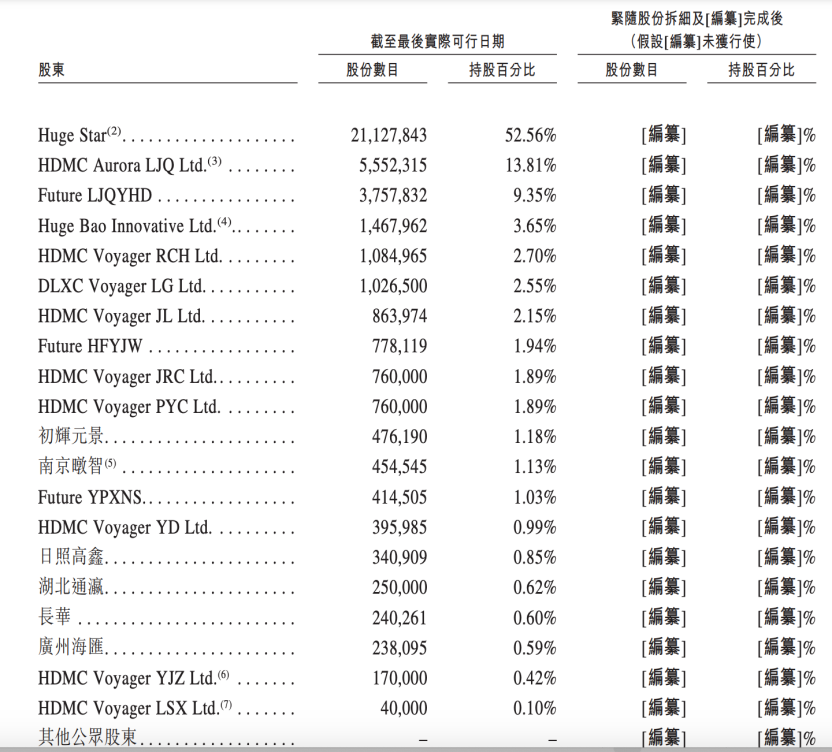

在股東層面,滬鴿董事長、執行董事兼行政總裁宋欣通過Huge Vanguard及Huge Star間接控制公司已發行股份總數52.56%附帶的投票權。同時,公司背后還擁有多家創投機構的身影。

中國品牌的崛起

滬鴿所處的是一個正在高速增長的行業。招股書顯示,中國口腔醫療器械市場規模由2019年的人民幣434億元以8.8%的復合年增長率增長至2023年的人民幣607億元,預計于2023年至2030年將以15.5%的復合年增長率增長,并于2030年達到人民幣1667億元。

滬鴿在招股書中表示,中國口腔臨床類產品及口腔技工類產品市場歷來被國外知名品牌所壟斷,滬鴿立志成為市場內強大的競爭者。經過深耕研發,滬鴿的產品已達到可與國際領先品牌相媲美的標準。

滬鴿表示,公司構建了強大的全球銷售網絡,以實現滬鴿產品的商業潛力。在中國,滬鴿為大量的口腔醫療機構提供服務,并得到龐大的經銷商及口腔技工所網絡的支持。在海外市場,滬鴿的產品已獲得60多個國家和地區的認證。滬鴿的主要海外市場包括歐洲、美國及東南亞。滬鴿在歐洲及美國市場均具有競爭力,同時更立志成為東南亞市場的領導者。

從滬鴿在歐美市場的逐漸滲透就不難看出,中國的口腔醫療器械品牌正在國際市場上嶄露頭角。在技術進步及注重質量的推動下,這些品牌的業務范圍正向國外擴展。

展望未來,滬鴿表示,希望抓住機遇,鞏固滬鴿在口腔醫療器械行業的市場地位。滬鴿計劃利用先進的自動化設備升級及擴大日照工廠的生產,以提高效率、質量及產能。

此外,滬鴿亦將在印度尼西亞建立一家工廠,作為滬鴿全球擴張的戰略基地。滬鴿相信,在中國及印尼建立雙工廠的戰略最終可加強滬鴿國內及海外供應鏈的穩定性。為支持長遠發展,滬鴿亦打算投資并將研發重心投放在先進的數字技術上。在此基礎上,滬鴿將進一步擴大全球物流及銷售網絡,建立倉儲中心,并通過擴大團隊及具針對性的營銷來加強國內銷售。

責編:萬健祎

校對:楊舒欣