證券時報網

梁謙剛

2025-02-07 13:01

(感謝申萬宏源證券、東北證券相關營業部對本調查的支持。上圖為部分調查結果)

(感謝申萬宏源證券、東北證券相關營業部對本調查的支持。上圖為部分調查結果) 王麥琪 制圖

王麥琪 制圖

——上海證券報·2025年第一季度券商營業部投資顧問調查報告

□ 隨著增量政策逐步落地,投顧群體對A股未來走勢的預期隨之升溫,81%的投顧表示看漲A股2025年全年走勢。其中,逾四成投顧認為全年大盤漲幅在5%以上

□ 從投資配置來看,近六成投顧一季度看好科技股。自2024年一季度以來,科技股已經連續五個季度被投顧選為最看好的投資方向。在科技股的眾多細分板塊中,投顧最看好人形機器人板塊

□ 在大類資產配置方面,超半數投顧建議將股票、偏股型基金等權益類資產作為今年一季度的主要配置方向

□ 調查結果顯示,近六成高凈值客戶在2024年實現盈利。其中,11%的客戶盈利幅度超過30%;36%的客戶盈利幅度在10%至30%。單看去年四季度,61%的高凈值客戶實現盈利

◎記者 孫越

回顧2024年,A股走勢一波三折,隨著9月下旬以來一系列提振資本市場的政策推出,A股市場迎來修復。高凈值客戶群體總體盈利水平、權益類資產配置意愿均出現回升。

調查結果顯示,券商營業部投顧群體對今年A股市場延續樂觀積極態度,超八成受訪投顧看漲A股2025年全年行情。

對宏觀經濟預期總體樂觀

投顧群體對今年一季度的宏觀經濟預期以及對經濟增速的判斷總體較為樂觀。調查結果顯示,超過半數受訪投顧認為今年一季度經濟增速將較2024年四季度出現上升。

宏觀經濟預期持續回升

在本次調查中,對2025年一季度宏觀經濟形勢預期持“中性”和“樂觀”態度的投顧合計占比為58%,較2024年四季度上升5個百分點。

投顧群體對今年一季度宏觀經濟增速的判斷更為樂觀:53%的投顧認為一季度經濟增速將較2024年四季度出現上升。其中,17%的投顧認為一季度經濟增速將顯著回暖,這一占比較上季度調查上升6個百分點;認為經濟增速與去年四季度持平的投顧占比為13%,較上季度上升4個百分點。

投顧對今年一季度流動性的看法仍以寬松為主流,持“中性偏寬松”觀點的投顧占比小幅增加。具體來看,65%的投顧預期一季度流動性政策取向呈中性偏松或放松,較上季度上升2個百分點。

投顧對今年一季度股市流動性的看法則較為中性。在股市流動性方面,投顧的主流看法是一季度市場將呈現存量資金博弈的狀況,占比為53%,較上季度大幅提升10個百分點;認為場外資金將進一步流入股市的投顧占比為25%,較上季度下降12個百分點;而認為市場面臨諸多不確定性,資金將流出股市的投顧占比為10%,與上季度持平。

期待長期資金加快入市

近期,中央金融辦、中國證監會等六部門聯合印發《關于推動中長期資金入市工作的實施方案》,推動中長期資金入市落實落地。機構普遍認為,這一政策有望為資本市場引入更多長期資金,優化資本市場投資生態。

展望今年一季度,在大部分投顧看來,政策因素仍是推動股市走強的首要因素。與此同時,投顧對長期資金入市的關注度也有所提升。調查結果顯示,22%的投顧認為穩增長政策持續發力將是推動今年一季度股市走強的主要動因,相比上季度調查上升了1個百分點;13%的投顧認為長期資金持續入市是推動一季度股市走強的主要動因,相比上季度上升了2個百分點。

2024年9月,美聯儲時隔4年重啟降息,且降息幅度超出市場預期,標志著美國貨幣政策由緊縮周期轉向寬松周期。展望2025年,投顧人士普遍認為今年美聯儲可能放緩降息節奏。在本次調查中,67%的投顧認為美聯儲的降息次數有限,2025年可能不會大幅降息;52%的投顧認為,美聯儲降息對A股市場的影響還需進一步觀察;23%的投顧認為美聯儲降息有望讓外資重新平衡其在全球市場的配置,增加對A股的投資,從而對A股市場形成一定的利好。

超八成投顧看漲全年A股市場

本期調查結果顯示,超八成投顧看漲A股全年行情。從板塊選擇上來看,投顧在一季度最看好的投資主線仍是科技成長股,在眾多細分板塊中,人形機器人板塊的人氣最高。

投顧判斷點位顯著上移

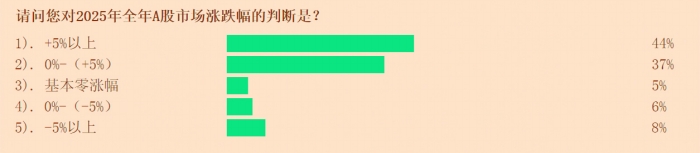

展望A股2025年全年走勢,81%的投顧表示看漲,較上季度調查上升4個百分點。其中,44%的投顧認為大盤漲幅在5%以上,較上季度上升8個百分點;認為大盤會下跌的投顧占比不到兩成。

在市場具體運行節奏方面,投顧普遍認為市場不會出現明顯的單邊下跌或單邊上漲走勢。其中,36%的投顧認為,今年A股市場將反復震蕩,部分板塊大漲;32%的投顧認為,大盤將呈現先低后高的格局。

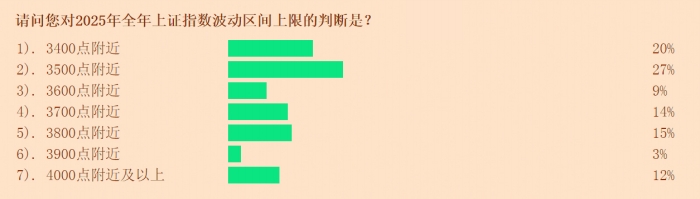

在2025年指數波動區間的預測方面,與2024年相比,投顧判斷的點位區間顯著上移。27%的投顧預測今年上證綜指的運行上限在3500點附近,該項占比最高;20%的投顧認為指數運行上限在3400點附近。此外,累計有44%的投顧預計指數運行上限在3700點及以上。其中,分別有14%和15%的投顧預計指數運行上限在3700點和3800點附近,還有12%的投顧認為指數運行上限在4000點及以上。而在2024年一季度,42%的投顧預測上證綜指的運行上限在3200點附近,占比最高;33%的投顧預測指數的運行上限在3300點附近。

對于今年上證綜指波動區間的下限,34%的投顧選擇在3200點附近,38%的投顧選擇在3100點附近。而在2024年同期,63%的投顧預測指數的運行下限在3000點附近;25%的投顧選擇在3100點附近。

具體到今年一季度A股行情,73%的投顧預測指數將上漲,其中24%的投顧認為漲幅可能超過5%、49%的投顧認為漲幅在5%以內。在市場運行節奏方面,33%的投顧認為,今年一季度A股市場將反復震蕩,這一比例與上季度調查基本持平;31%的投顧認為,大盤將呈現先低后高格局。對于一季度上證綜指的波動區間,預期指數運行下限在3200點附近、運行上限在3500點附近的投顧占比頗高,均為35%。

A股歷來有“春季躁動”行情的說法,其驅動因素主要包括市場對經濟的景氣預期和政策推動等方面。本次調查結果顯示,56%的投顧看好春季躁動行情。在市場結構方面,59%投顧認為,今年一季度市場仍以結構性行情為主。

人形機器人板塊最受青睞

投顧在一季度最看好的投資主線仍是以人工智能為代表的科技成長股。調查結果顯示,科技成長股受到58%的投顧青睞,較上季度提升11個百分點;白酒、醫藥等消費板塊受到18%的投顧看好,較上季度下降3個百分點。

在科技股的眾多細分板塊中,投顧在一季度最青睞人形機器人概念股,看好這一板塊的投顧占比達到了36%,排名第一。此外,24%的投顧選擇看好AI產業鏈;23%的投顧選擇看好半導體;6%的投顧選擇看好商業航天。而在2024年受資金熱捧的低空經濟等板塊的人氣則有所下降。

調查結果顯示,資深投顧對科技板塊的關注度也在提升。在從業時間為1年至5年的投顧中,45%的投顧看好科技成長股,較上季度上升3個百分點。而在從事投顧業務超過10年的資深投顧中,44%的投顧看好科技成長股,較上季度上升5個百分點。這一比例的變化表明,資深投顧與年輕投顧對科技板塊的認同度正在不斷接近。

在一季度的市場風格方面,超過五成投顧認為成長風格和紅利風格有望趨于平衡,與上季度調查基本持平。此外,還有29%的投顧認為,一季度紅利風格仍然占優,較上季度調查上升6個百分點。

對消費股后市表現保持樂觀

2024年以來,政策持續加碼激發消費活力,消費板塊在去年四季度迎來一波修復行情。展望2025年一季度,受訪投顧對消費股的預期也保持樂觀態度。

調查結果顯示,31%的投顧判斷消費板塊調整到位,整體估值合理;25%的投顧認為消費板塊中的部分股票具有估值吸引力;25%的投顧認為消費板塊整體估值偏低,具有估值吸引力。

在消費股眾多細分板塊中,投顧最看好哪個板塊?調查結果顯示,32%的投顧選擇了汽車板塊,該項占比最高;24%的投顧選擇了家電板塊;18%的投顧選擇了傳媒板塊;13%的投顧選擇了食品飲料板塊。

2024年以來,主打穩健防守、高股息的紅利板塊不斷創出新高。展望2025年一季度,投顧認為高股息板塊仍有吸引力。調查結果顯示,29%的投顧認為目前高股息板塊調整到位,估值合理,較上季度上升3個百分點;18%的投顧認為,部分高股息股票具有投資吸引力。

權益類資產為主要配置方向

在大類資產配置方面,超過半數的投顧將股票、偏股型基金等權益類資產作為一季度主要配置方向。

權益類資產最具配置價值

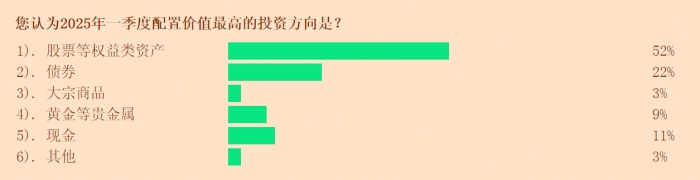

權益類資產仍是投顧眼中一季度最具配置價值的資產。52%的投顧建議,把股票、偏股型基金等權益類資產作為一季度主要配置方向,與上季度基本持平;22%的投顧認為應該配置債券,較上季度上升了4個百分點。

在權益類、固收類資產的具體配置方面,相比去年四季度,建議將股票、偏股型基金等權益類資產作為一季度主要配置方向的投顧占比小幅上升,而建議持幣的投顧占比小幅下降。調查顯示,36%的投顧認為應把股票作為主要配置方向,比上季度上升2個百分點;25%的投顧建議,將偏股型基金產品作為一季度主要配置方向,與上季度基本持平;17%的投顧建議主要配置ETF指數基金,與上季度基本持平;3%的投顧建議持幣,相比上季度下降1個百分點。

與股票相比,公募基金在投顧眼中的吸引力有所下降。59%的投顧認為公募基金產品吸引力相較股票下降,較上季度提升了5個百分點;17%的投顧認為公募基金產品吸引力相較股票上升,較上季度的21%下降了4個百分點。

2024年以來,在公募基金產品中,寬基指數型ETF產品發行持續活躍。在本次調查中,86%的投顧看好寬基ETF的投資價值。其中,65%的投顧表示,寬基ETF具備一定的投資價值;18%的投顧認為寬基ETF非常具有投資吸引力;僅有7%的投顧認為寬基ETF的投資價值較小。在客戶的配置方面,行業類ETF和滬深指數型ETF最受高凈值客戶的青睞,35%的投顧表示客戶選擇認購行業類ETF,該項占比最高;34%的投顧表示高凈值客戶主要投資滬深指數型ETF;還有10%的投顧表示客戶選擇認購貨幣ETF。

操作策略建議靈活積極

一季度,投顧認為合適的股票倉位配置與上季度相比變化不大。其中,建議投資者將倉位保持在五成以上的投顧占比為60%,較上季度增加了1個百分點;25%的投顧認為倉位應保持在30%至50%,較上季度上升2個百分點;僅有16%的投顧建議將倉位保持在三成以下甚至空倉,較上季度下降了2個百分點。

在一季度的市場操作策略方面,靈活掌握主題性投資思路最受投顧推崇。調查結果顯示,36%的投顧建議投資者靈活掌握主題性投資思路,該項占比最高,與上季度基本持平;29%的投顧建議投資者應該選擇價值投資,專注于投資優質公司;9%的投顧建議投資者應該避險為上,保持低倉位并減少操作,較上次調查下降了1個百分點;16%的投顧建議投資者波段操作,較上次調查上升了3個百分點。

樂觀看待黃金投資價值

2024年國際金價漲幅超過27%,而今年1月底以來,金價更是不斷創出新高,投顧如何看待今年一季度的黃金價格走勢?

調查結果顯示,50%的投顧認為黃金價格在短期內會出現調整,但長期來看還會上漲,該項占比較上季度上升了34個百分點;29%的投顧表示黃金價格將會出現調整,以觀望為主,較上季度下降17個百分點。在配置方面,80%的投顧表示,高凈值客戶配置了與黃金相關的資產,較上季度上升9個百分點。其中,62%的投顧表示,客戶小幅加倉了與黃金相關資產,較上季度上升了4個百分點。

近六成高凈值客戶去年實現盈利

從受調查投顧的反饋來看,2024年有近六成高凈值客戶實現了盈利,而對于一季度A股市場,近四成高凈值客戶準備增加投入。

高凈值客戶盈利水平回升

調查結果顯示,59%的高凈值客戶在2024年實現盈利,而在2023年,實現盈利的高凈值客戶比例僅為32%。其中,11%的高凈值客戶盈利幅度超過30%;36%的客戶盈利幅度在10%至30%;12%的客戶盈利幅度在10%以內。單看去年四季度,有61%的高凈值客戶實現盈利。

倉位配置方面,高凈值客戶的持倉水平略有波動。其中,投資倉位在六成以上的高凈值客戶占比為44%,較上季度下降了2個百分點;倉位在四成至六成的客戶占比為17%,較上季度下降2個百分點;10%以下輕倉位的客戶占比則較前一季度上升了2個百分點。

在股票資產占個人可投總資產比重方面, 44%的投顧表示其客戶的股票資產占比在10%至30%之間,這一比例最高;23%的投顧表示其客戶的股票資產占比超過了50%。

近四成高凈值客戶擬加大投入

從受訪投顧所服務的高凈值客戶操作風格看,整體偏向積極。其中,平衡型客戶占比為64%,較上季度下降1個百分點;進取型客戶占比為29%,較上季度上升4個百分點;保守型客戶占比為7%,較上季度下降2個百分點。

在客戶對一季度市場加倉意愿方面,擬加大對市場投入和保持目前倉位的高凈值客戶占比均較為接近。其中,37%的高凈值客戶擬加大對股市的資金投入;39%的高凈值客戶擬保持目前倉位。在那些想要增加入市資金的客戶中,資金來源主要是現金存款,占比為40%;其次是贖回銀行理財、貨幣基金、債券基金,占比為38%。在從股市撤資的客戶中,資金去向主要是期限以年計或更長期限的銀行理財產品和定存,占比為31%,與上季度相比下降3個百分點。

關注港股的科技股和紅利股

2024年,港股市場迎來反彈,恒生指數全年漲幅達17.67%。本次調查結果顯示,近半數高凈值客戶在港股投資中實現盈利。

調查結果顯示,48%的高凈值客戶在2024年港股投資中實現盈利。其中,盈利幅度超過30%和盈利幅度介于10%至30%之間的高凈值客戶占比均為7%;盈利幅度在10%以內的高凈值客戶占比為34%。

從投顧對港股的投資價值判斷來看,76%的投顧認為港股具有投資吸引力。其中,20%的投顧認為港股的投資價值極具吸引力,56%的投顧認為港股的投資價值具有一定吸引力。對于2025年港股全年的運行節奏,30%的投顧預計港股會先低后高,29%的投顧認為港股將可能反復震蕩。

在具體的港股投資板塊方面,科技股和高股息股最受高凈值客戶關注。其中,在港上市的人工智能等科技龍頭股成為高凈值客戶的首選,獲得了30%的客戶青睞;29%的高凈值客戶選擇了以銀行為代表的高股息率藍籌股;還有17%的高凈值客戶選擇了騰訊等A股不具備的標的。

結 語

調查結果顯示,投顧對當前宏觀經濟持樂觀積極態度。在中觀層面,超八成投顧表示看漲A股全年行情,權益類資產對高凈值客戶的吸引力持續提升。微觀層面,投顧在今年一季度最看好的投資主線仍是科技成長股,其中人形機器人的關注度最高。